減価償却って聞くとなんとなく難しいイメージがありませんか?

この記事では

- 減価償却の意味とは?

- 固定資産て何のこと?

- 減価償却費の計算方法を知りたい

と疑問を持たれている初心者の方向けに、簿記の基礎知識となる減価償却の基本を分かりやすく解説します。

筆者は日商簿記2級に合格し経理業務にも携わっていますが、実務ではその理解力を日々試されています。

簿記初心者の方や事業を経営されている方は必須の知識となりますのでご参考になれば嬉しいです。

目次

固定資産の減価償却とは?簿記の基本

きゃちネコ

きゃちネコ

【関連記事】宅建士の資格とは?宅建試験を受けたら合格点に1点足らず落ちた話

宅建士の資格とは?宅建試験を受けたら合格点に1点足らず落ちた話

宅建士の資格とは?宅建試験を受けたら合格点に1点足らず落ちた話

減価償却の意味

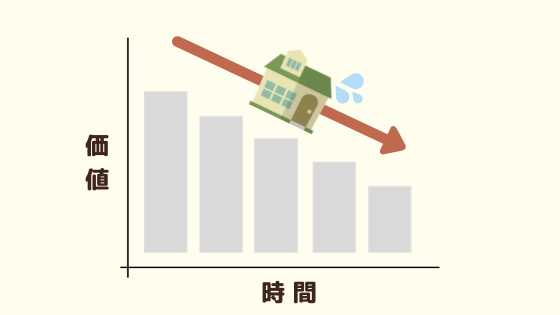

会社の営業活動をしていく上で、建物や機械・車両・PCなどの設備・備品が必要になりますよね。

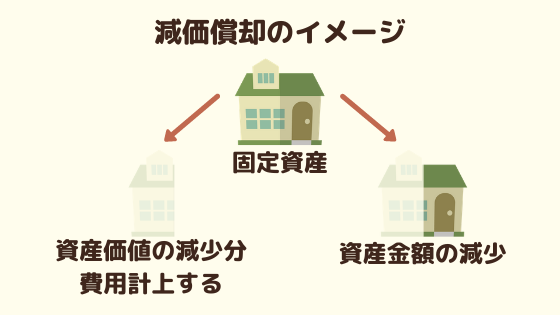

これら長期にわたって使うものは“固定資産”と言い、使用することによって年々その価値が減っていきます。決算でその期において価値が減少した分を見積もって、固定資産の帳簿価額からその分を減らすと同時に、同じ額を費用として計上します。

この手続きが「減価償却」のこと。この行為によって費用計上される科目を「減価償却費」と言います。

比較的高額となる固定資産を償却期間中に分割して費用計上することで、費用の平準化・適切な損益の把握・節税効果などのメリットが生まれます。

個人事業主、法人に関わらず減価償却を行うのが一般的です。

固定資産とはどれのこと?

そもそも固定資産とは、会社が企業活動するために長い期間にわたり使う資産のこと。

有形固定資産、無形固定資産、投資その他の資産の3つに分けられます。

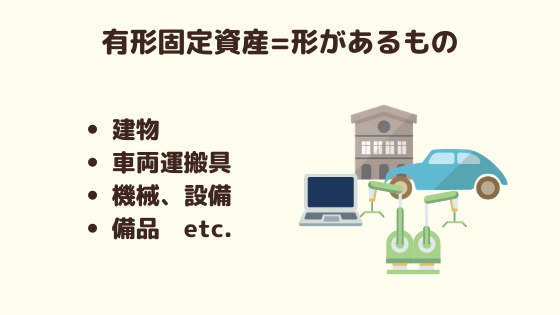

有形固定資産

建物、土地、車両、生産設備、備品など、長期で使用し形があるもの。

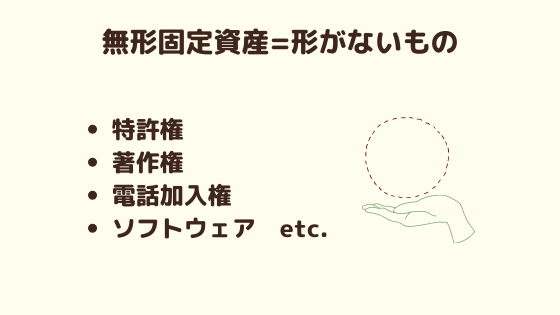

無形固定資産

特許権、著作権、商標権、のれん、電話加入権、ソフトウェアなどの営業権や無形価値。形がない固定資産。

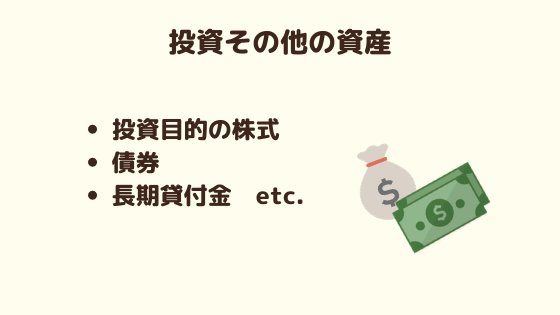

投資その他の資産

投資目的の株式や債券などの投資有価証券、長期貸付金など。有形/無形以外の固定資産。

この中で一定額以上の有形固定資産を所有している者は、固定資産税(償却資産税)を管轄する町へ1年に一度納めなければいけません。

経理で税務も担当される方は申告業務の1つとなるので覚えておいた方が良いかもしれません。

減価償却費の計算方法を分かりやすく

実際に行う減価償却費の計算方法を分かりやすく解説していきます。

固定資産の価値を減らし、その分を費用計上することを減価償却と説明しました。そしてこの費用計上した科目が「減価償却費」となるのですが、計算する際に3つの基本要素が必要となります。

- 取得原価=固定資産を購入したときの価額

- 耐用年数=固定資産を利用可能とする年数

- 残存価額=固定資産を耐用年数まで使った後の残っている価値

この3つの基本要素を使って減価償却費を計算していきます。

そして基本的な計算方法として3つのやり方があります。これらは対象となる固定資産の性質によってどの方法をとるべきかが決められており選択できる場合があります。

| 計算方法 | 計算式 |

| 定額法 | 1年間の減価償却費=(取得原価ー残存価額)÷ 耐用年数 |

| 定率法 | 1年間の減価償却費=(取得原価ー期首減価償却累計額)× 償却率 |

| 生産高比例法 | 1年間の減価償却費=(原価取得-残存価額)× 当期利用量/総利用可能量 |

1. 定額法

定額法とは、固定資産の耐用年数の期間中に「減価償却費」を毎年同額を計上させる方法。下記の計算により求められます。

※期の途中で固定資産を取得した場合は、当期で使い始めた月を起点として月割りで計上します。

【例】取得原価1,000,000円の建物(期首に取得)、残存価額10%、耐用年数20年の減価償却費を計上する場合。

| 計算式 | (1,000,000円ー100,000円)÷20年=45,000円 |

| 仕訳(間接法) | 減価償却費 45,000円 / 建物減価償却累計額 45,000円 |

残存価額が10%の場合、耐用年数中に取得原価の90%を減価償却するということなので、以下のように計算する方が簡単です。

1年間の減価償却費=原価取得×0.9÷ 耐用年数

2. 定率法

定率法とは、期首での未償却残高(取得原価-前年までの償却額の合計額)に一定の率を掛けて減価償却費を計上するやり方。

※“減価償却累計額”とは仕訳の間接法を用いるときに貸方勘定科目。ページ下部で説明しています。

※期の途中で固定資産を取得した場合は、当期で使い始めた月を起点として月割りで計上します。

【例】取得原価1,000,000円の建物(期首に取得)、償却率20%のとき、1年~3年目までそれぞれの決算整理を行う場合。

| 計算式 | 仕訳(間接法) | |

| 1年目 | 1,000,000円×20%=200,000円 | 減価償却費 200,000円 / 建物減価償却累計額200,000円 |

| 2年目 | (1,000,000円ー200,000円)×20%=160,000円 | 減価償却費 160,000円 / 建物減価償却累計額160,000円 |

| 3年目 | (1,000,000円ー200,000円-160,000円)×20%=128,000円 | 減価償却費 128,000円 / 建物減価償却累計額128,000円 |

期間が経過するにつれて減価償却費が減少していくのが分かります。取得原価から期首の減価償却累計額をマイナスさせることをお忘れなく。

3. 生産高比例法

生産高比例法とは、耐用年数の期間中に、資産を使った分だけ比例して減価償却費を計上する方法。

※生産高比例法は月割り計算しません。

【例】取得原価800,000円の車両、残存価額10%、走行可能距離50,000km、当期走行距離2,500kmの場合の決算整理処理。

| 計算式 | 800,000×0.9×2,500km/50,000km=36,000円 |

| 仕訳(間接法) | 減価償却費 36,000円 / 車両運搬具減価償却累計額 36,000円 |

記帳(仕訳)方法

決算時における減価償却費の記帳方法には2パターンあり、各会社のルールに基づきます。

直接法

直接法とは、計上した減価償却費と同じ分だけ固定資産の金額を直接マイナスさせる方法。

(減価償却費 ○○円)/(車両運搬具 ○○円)

無形固定資産は直接法での記帳方法とされています。

間接法

間接法とは固定資産を直接減少させず、代わりに「減価償却累計額」という資産のマイナスを表す勘定科目を使って間接的に固定資産を減らす方法。

固定資産を直接減少させないので、減価償却の対象となる資産の取得原価を帳簿にそのまま残すことができます。

(減価償却費 ○○円)/(建物減価償却累計額 ○○円)

上記のように減価償却累計額の前に固定資産の名称をつけて“××減価償却累計額”とすることが多いです。

財務諸表には減価償却累計額はBS(貸借対照表)の“資産の部”に記載されます。(資産のマイナスを意味する勘定科目なのでBS上では資産の控除とされる)

【関連】【BS?PLとは?簿記の基本】財務諸表の見方・読み方の初心者向け解説

【BS?PLとは?簿記の基本】財務諸表の見方・読み方の初心者向け解説

【BS?PLとは?簿記の基本】財務諸表の見方・読み方の初心者向け解説

まとめ

以下まとめです。

- 減価償却は長期で使う固定資産の価値を減らし、その分を費用計上する手続きのこと。

- 固定資産は有形、無形、投資その他の資産に分けられる。

- 主に3パターンの計算方法がある。

- 記帳(仕訳)方法には、直接法、間接法がある。

初心者の方でもこれらのポイントを押さえるだけでも減価償却の理解が1つ深まると思います。

実務になると、固定資産を取得した時期・種類などにより償却方法を考えなければならないケースがあり、更なる理解が求められます。

どの分野においてもベーシックな部分はしっかりと身につけておきたいもの。当記事がお役に立てば嬉しいです。

See you soon!!🐈