今回は、ビジネスで知っておくと有利な簿記・会計の基礎知識、財務諸表の見方・読み方を初心者の方にも分かりやすく解説します。

知っておくと有利な理由は、財務諸表、特にBS・PLを読み解くことで会社の資産や負債が今どれくらいあるのか財政状態を理解することができるから。

- 簿記の基本要素を知っておきたい

- 初心者だけど財務諸表の基本的な見方を知りたい

- 会社の財政状態を理解したい

といった方は、経理・会計担当者以外の方でも当記事の内容を押さえておくことをおすすめします。

それにより、例えば転職志望先の会社の財政状態を把握したり、経営者の立場になった時により的確な戦略を判断できたりと様々なビジネスシーンで役立つと考えます。

筆者はエンジニア時代に部品の仕入れをきっかけに、企業のお金の循環が気になりだし簿記の勉強を始めました。

運良く、日商簿記3級⇒2級と一発合格できそのまま1級をスタートさせた経験があります。(しかし、テキストの多さに挫折したのと1級レベルの知識の需要に疑問を持ち序盤で断念…)

会計のプロを目指す方以外は、基本的な部分だけでもざっくり押さえておくだけで十分です。普段の仕事に“+金銭感覚”が身に付くことで自分のタスク意義が理解できるようになり仕事のやりがいUPにつながるのでおすすめです。

目次

簿記・会計の基本基礎

簿記とは帳簿に記録するから「簿記」と言われています。何を記録するかというと、例えばメーカーだったら商品に使われる原料の仕入れ、販売したら売上げが起きます。また、どの会社でも従業員の給料、備品・消耗品やオフィスの維持費などあらゆる経費が掛かっていますよね。

そういった、日々の企業活動でお金に関わる全ての取り引きを記録していくのです。

その目的は、お金に携わる利害関係者(金融機関、株主、税務署、社員など)に会社の経営成績・財政状態を開示することです。

それにより、その企業が妥当なお金を使って利益を出しているのか、正当な税金を算出しているのか等々、利害関係者が財政情報を見て色んな判断材料に使います。

では、具体的にどのようなものなのか下図を見ながら迫っていきます。

簿記の5大要素を知っておこう

先ず、簿記には資産・負債・純資産・収益・費用の5大要素の考えがあります。これらを理解して、どれがどの要素に分類されるのか覚えておきましょう。

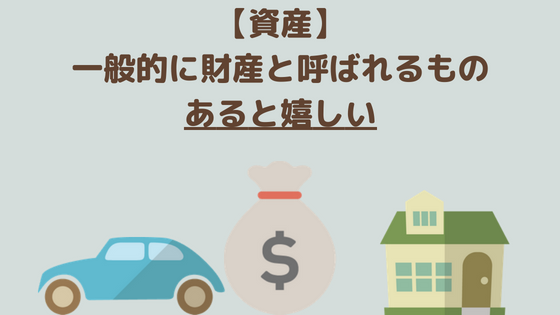

①資産

・売掛金…商品を売ってあとで代金を受け取る権利(ツケでお金をもらうイメージ)

・商品…販売するためのモノ

・貸付金…他人にお金を貸してあとで返してもらう権利

・建物…オフィスや工場など

・土地…オフィスや工場などの敷地や駐車場

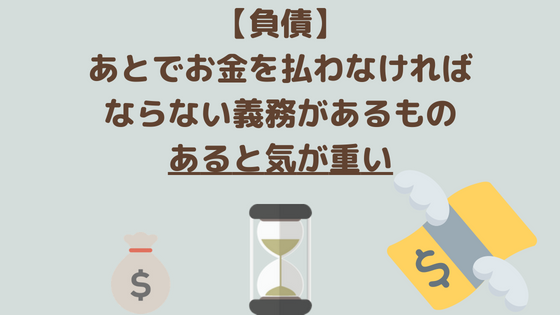

②負債

・借入金…銀行などからお金を借りてあとで返さなければいけない義務

・未払金…建物や株など、売り物商品以外のものを買ってあとで代金を支払うとし、その支払い義務

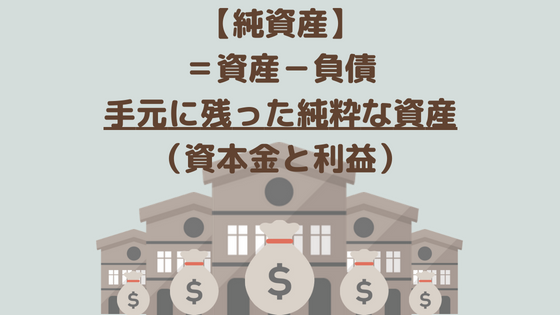

③純資産

- 資産から負債を引いて残った資産(純粋な資産)のこと。商売を始める時に最初にあったお金と、儲けで得た利益で構成されている。

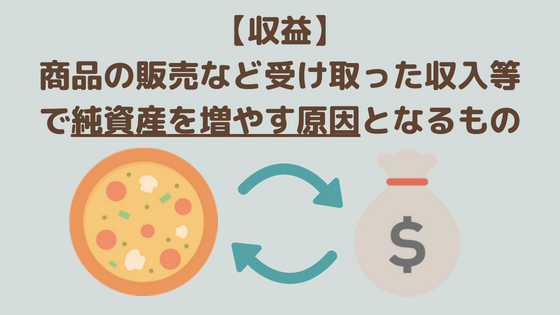

④収益

・受取利息…預金した際の利息や貸し付けた際の利子

・受取手数料…仲介手数料など

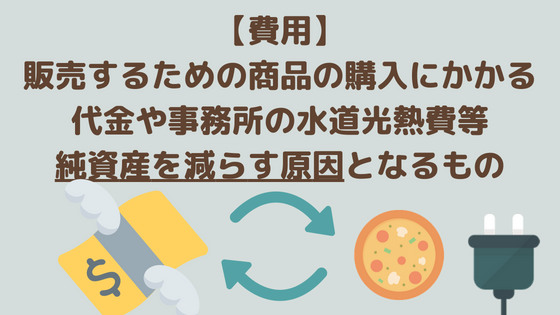

⑤費用

・給料…従業員に支払う給料など

・水道光熱費…オフィスや店舗の水道・電気・ガス代など

・広告宣伝費…インターネット上やCMなど宣伝・広告に掛かった支出

・支払利息…銀行などからお金を借りて支払った利子

・支払手数料…仲介手数料など

・支払保険料…オフィスや工場など、建物に付随する保険料など

【関連記事】【固定資産の減価償却とは?簿記の基本】サルでもわかる簡単な解説

【固定資産の減価償却とは?簿記の基本】サルでもわかる簡単な解説

【固定資産の減価償却とは?簿記の基本】サルでもわかる簡単な解説

きゃちネコ

きゃちネコ

財務諸表とは?

冒頭で述べたように、簿記の目的は財政状態などの開示です。

そのために財務諸表(=決算書)と呼ばれる下記の2つの書類を作成します。

貸借対照表(B/S)の見方

会社が持っている現金や土地・建物などの資産、そして借金がどれだけあるのか、それらの財政状態を報告するためにまとめられるものが貸借対照表です。

バランスシートの略で、B/S(ビーエス)とも呼ばれます。

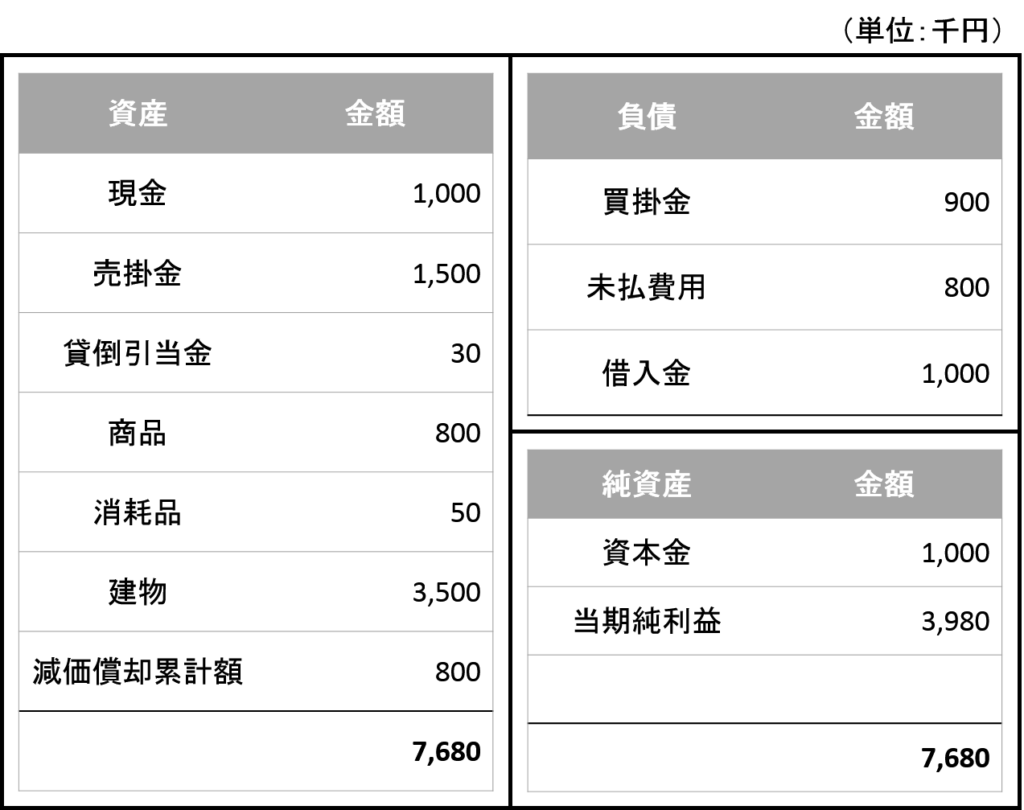

貸借対照表は、資産・負債・純資産の3要素で下図のような形で構成されています。

これに科目を実際に当てはめると下図のようになります。

左側に、現存する資産、右上に負債、右下に純資産となります。そして左側、右側のそれぞれの合計は必ずイコールになります。

このB/Sを読み解くと、会社がどのような資産・負債を持っていて、純粋な資産がいくらあるのかといった情報を確認できます。

また、B/Sを使っていくつかの指標を求めることも可能に。下記の記事ではB/Sの数字から会社の財務基盤の安定性を見る「自己資本比率」の計算についてわかりやすく解説しています。

【関連記事】自己資本比率の計算方法とは?自動計算フォームでわかりやすくご紹介

自己資本比率の計算方法とは?自動計算フォームでわかりやすくご紹介

自己資本比率の計算方法とは?自動計算フォームでわかりやすくご紹介

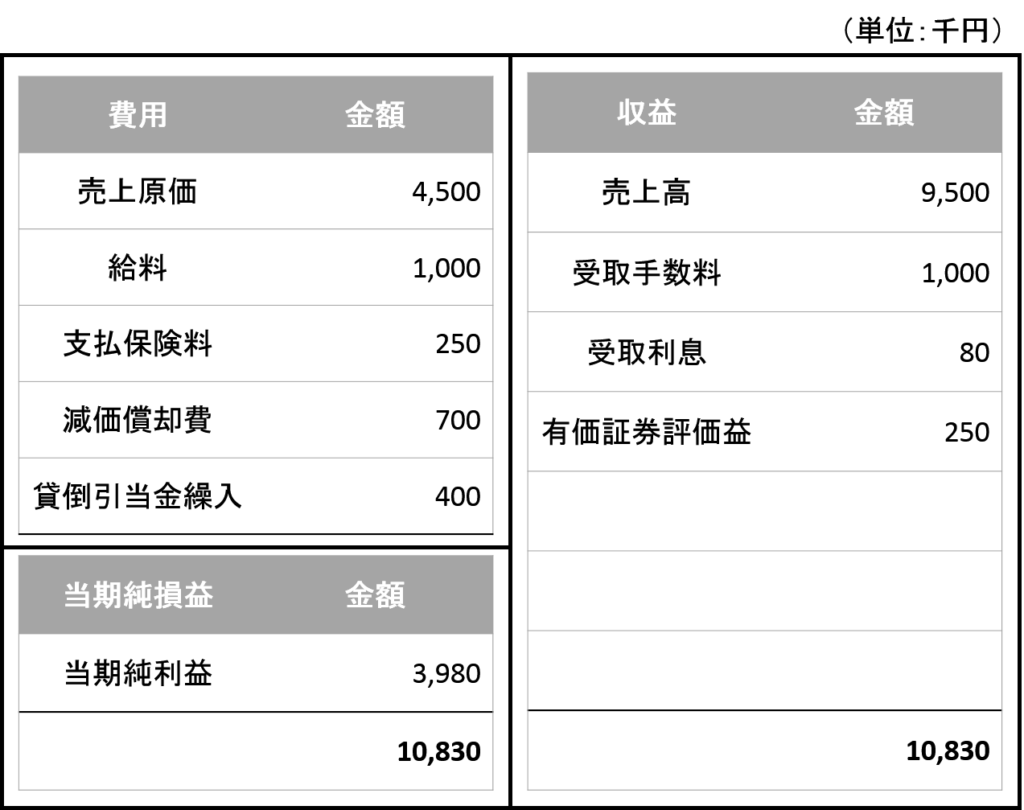

損益計算書(P/L)の見方

会社がどのくらいのお金を使ってどのくらい儲けたのか、または損したのか、その経営成績を報告するためにまとめられるものが損益計算書です。

プロフィット&ロス ステイトメントの略で、P/L(ピーエル)とも呼ばれます。

損益計算書は、収益・費用を載せてその差額で損益を計算する下図のような形で構成されています。

これに科目を当てはめてみると

右側に当期に得た収益、左上に費用、それらの差額を左下に当期純利益(損失)として記載します。こちらも左側、右側のそれぞれの合計は必ずイコールとなります。

このP/Lにより、会社がどのような収益を得て、どんな費用が掛かり、最終的にいくらの儲け(または赤字)が出たのか、という情報を見ることができます!

ちなみにP/Lには上図で解説したような左と右に分かれている「勘定式」と、縦に並べて記載する「報告式」があります。企業のホームページなどで見られるP/Lは、主に「報告式」ですので一度チェックしてみることをおすすめします。

まとめ

いかがでしたか?

今回の簿記の考え方を取り入れた家計簿のつけ方も別記事でご紹介していますのでおすすめです。

【関連記事】【家計簿のつけ方】簡単な3つのコツと考え方でズボラな私でも楽しく続けられています!

家計簿のつけ方|簡単な3つのコツと考え方でズボラな私でも楽しく続けられています

家計簿のつけ方|簡単な3つのコツと考え方でズボラな私でも楽しく続けられています

今まで全く会計に関わりなく、貸借対照表や損益計算書を見たことがない方には少し難しいかもしれません。

とりあえずざっくりと、企業の家計簿みたいなものだとイメージしておけば理解しやすいと思います。

家計簿をつけている方は、当月の収支の内訳をチェックして「今月ちょっと食費を使いすぎたから来月は控えよう」と次月に見直したりしますよね!

財務諸表もそうやって次年度の予算組みに役立てたりするんです。

ビジネスシーンだけではなく私生活にも応用できるので、お金の使い方への意識が変わり有益な知識が身に付くこと間違いなしです!

See you soon!!🐈